«Willst du mich heiraten?» «Ja!», sagen die meisten in der Schweiz. Fast drei Viertel der Männer und Frauen in heterosexuellen Paarbeziehungen sind verheiratet. Mit einer Hochzeit besiegeln viele ihre Liebe. Ein romantischer Akt und ein Grund zum Feiern. Die Ehe hat aber auch eine gänzlich unromantische Seite: Finanzielle und rechtliche Konsequenzen.

Wer nun glaubt, ohne Trauschein könne man diese trockenen Themen umgehen, täuscht sich. Die sogenannte «wilde Ehe» hält nicht, was ihr Name verspricht. Im Gegenteil: Wer im Konkubinat lebt, sollte sich erst recht mit Finanzen, Rechten und Pflichten befassen.

Welche der beiden Lebensformen besser ist? Das lässt sich nicht pauschal sagen. In der Waagschale liegen: Absicherung auf der einen und Steuern auf der anderen Seite. «Ein Paar sollte sich immer genau überlegen, für welche Lebensform es sich entscheidet. Was die bessere Wahl ist, hängt von der individuellen Situation ab», sagt Jennifer Dürst, Rechtsanwältin und Mediatorin SAV/SKWM.

Die Wahl der Lebensform hat Folgen. Welche Vorkehrungen je nachdem getroffen werden sollten, zeigen wir dir anhand von fünf Szenarien. Wir begleiten dazu Anna und Jonas durchs Leben und schwere Zeiten. Dabei zeigen wir: Was wäre, wenn …

… sie verheiratet wären;

… sie im Konkubinat lebten.

Unser Paar

Anna (32) und Jonas (34) sind seit zwei Jahren ein Paar. Sie leben in der Stadt Zürich. Beide arbeiten zu dieser Zeit Vollzeit im Marketing- und Kommunikationsbereich. Anna hat einen Nettolohn von 73‘000 Franken. Jonas verdient jährlich 81‘000 Franken netto. Und dann nimmt das Leben seinen Lauf …

Szenario 1: Ein harmonisches Paar bis zum Schluss

Anna und Jonas bleiben finanziell unabhängig. Für sie ist klar: Wir leben kinderfrei, treiben unsere Karrieren voran und verbringen den Rest unseres Lebens gemeinsam. Der Plan geht auf.

Da Anna und Jonas Romantiker:innen sind, heiraten sie. Mit der ersten Steuerrechnung ist es allerdings vorbei mit der Romantik: Ihre Einkommens- und Vermögenssteuer beläuft sich auf knapp 22‘400 Franken. Vor ihrer Hochzeit bezahlte Jonas 10‘800 und Anna 8800 Franken, zusammen also 19‘600 Franken. Allein durch die Heirat ist ihre Steuerrechnung nun jährlich 2800 Franken höher. Verdienen die beiden im Laufe ihrer Karriere mehr, erhöht sich dieser Betrag weiter.

Als Anna und Jonas pensioniert werden, erleben sie einen weiteren Schreckmoment. Ihre AHV-Rente ist tiefer, als wenn sie nicht geheiratet hätten. Stand heute bekommen sie als Ehepaar zusammen maximal 3585 Franken. Würden sie im Konkubinat leben, erhielten sie je 2390 Franken, zusammen also 4780 Franken.

Ehe mit zwei vollen Einkommen

Das sagt die Expertin, Jennifer Dürst: «Für Paare, bei denen beide voll verdienen und keine Kinder haben, lohnt es sich aus finanzieller Sicht oft nicht, zu heiraten. Da die Einkommen von Eheleuten zusammengezählt werden, geraten diese in eine höhere Progressionsstufe und müssen deutlich mehr Steuern zahlen. Obwohl sie nicht mehr verdienen. Hier sollte man also gut rechnen.»

Szenario 2: Die Beziehung bröckelt und bricht

Nach 15 Jahren merken Jonas und Anna, dass sie andere Dinge vom Leben wollen. Sie beschliessen, sich zu trennen. Mittlerweile ist Jonas 49 und Anna 47 Jahre alt. Beide sind nach wie vor finanziell unabhängig und haben Karriere gemacht. Kinder haben sie keine.

Für ein Ehepaar heisst das: Jonas und Anna lassen sich scheiden. Bei ihrer Hochzeit haben sie keinen Ehevertrag abgeschlossen. Sie leben damit unter der Errungenschaftsbeteiligung. Das bedeutet: Alles, was die beiden während der Ehe erwirtschaftet oder über ihren Lohn angespart haben, wird zusammengezählt und dann 50:50 geteilt. Was Jonas und Anna jedoch in die Ehe eingebracht, während der Ehe geerbt oder geschenkt bekommen haben, gehört ihnen alleine.

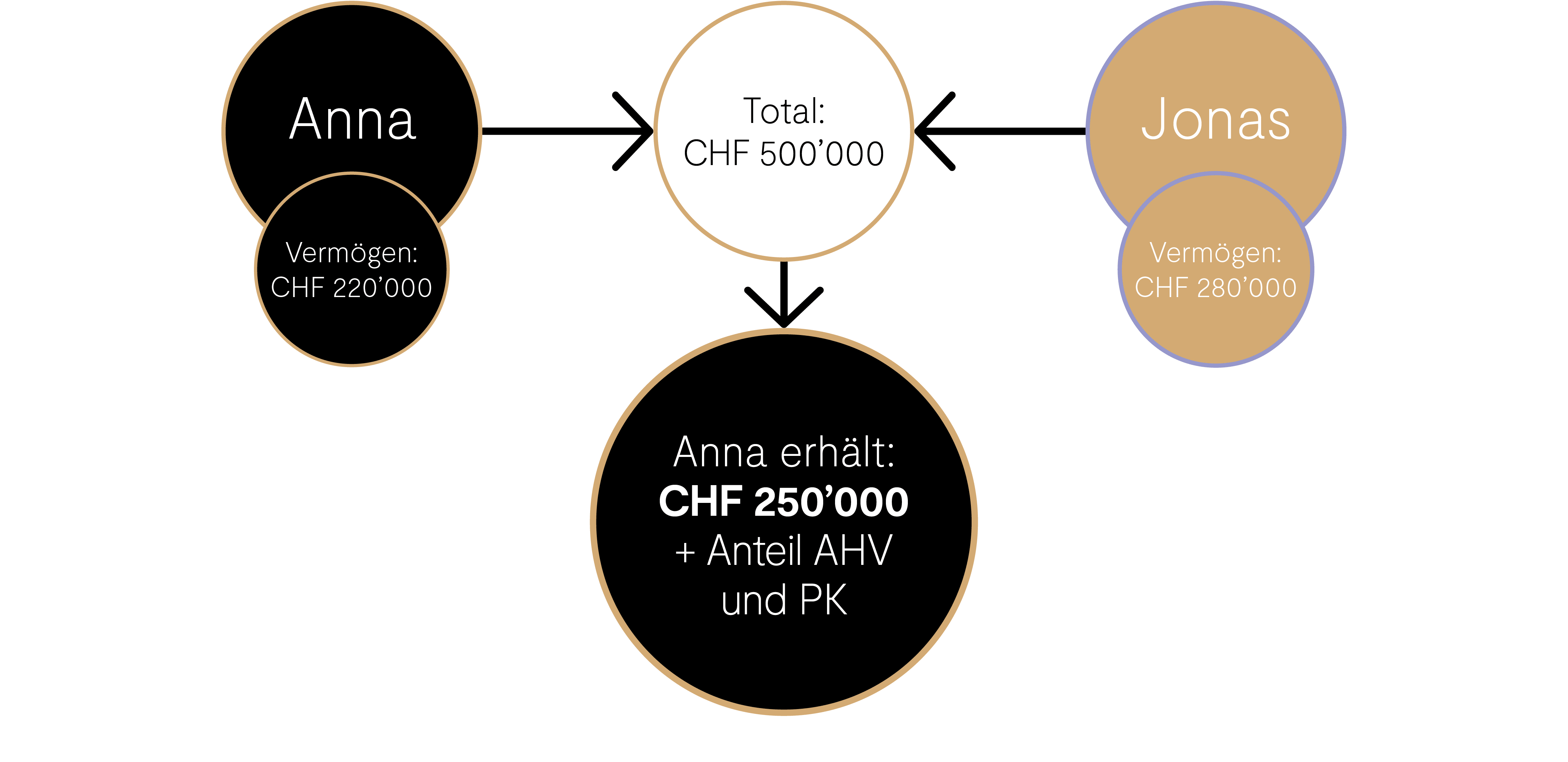

Sowohl Jonas wie auch Anna haben in der gemeinsamen Zeit Karriere gemacht, gut verdient und einen Teil des Geldes investiert. Anna hat so 120‘000 Franken angespart, Jonas rund 180‘000 Franken. Beide haben zudem eine Säule 3a, mit jeweils rund 100‘000 Franken. Annas Vermögen beträgt bei der Scheidung total 220‘000 Franken, bei Jonas sind es 280‘000. Aus diesem Vermögenstopf erhalten Jonas und Anna bei der Scheidung jeweils 250‘000 Franken. Zudem wird das Vermögen aus der Pensionskasse, das Anna und Jonas in der gemeinsamen Zeit angespart haben, geteilt. Für Anna, die all die Jahre etwas weniger verdient hat als Jonas, ist das ein Pluspunkt für die Altersvorsorge. Da Anna und Jonas finanziell voneinander unabhängig sind, müssen sie einander nach der Scheidung wohl keinen Unterhalt zahlen.

Ehe – Scheidung

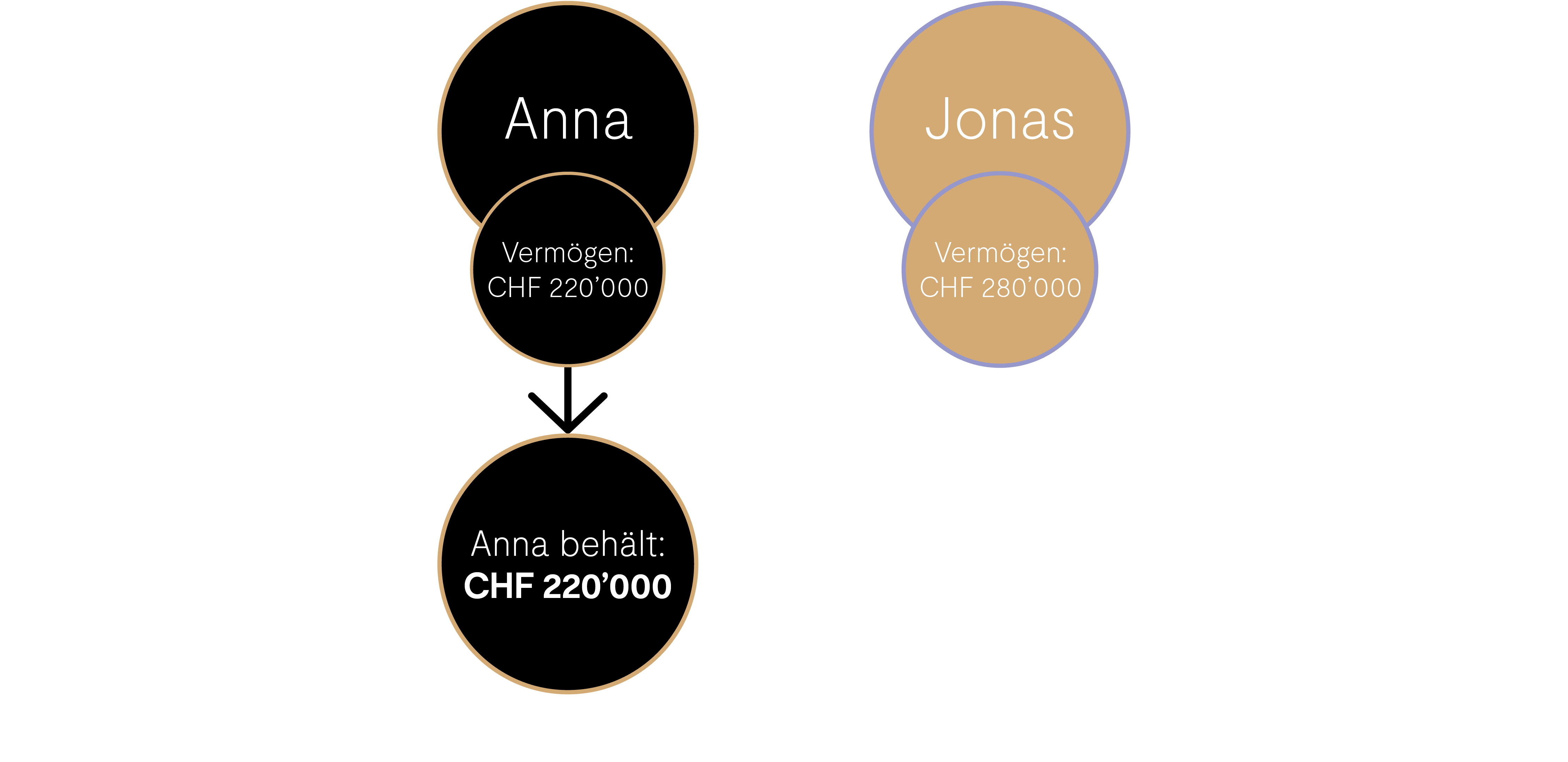

Für ein Konkubinatspaar heisst das: Grundsätzlich können Jonas und Anna einfach getrennte Wege gehen. Gesetzlich gesehen schulden sie einander nichts und haben auch keine Ansprüche am Vermögen der anderen Seite. Anna behält ihres und Jonas seines. Der Mehrverdienst, den Jonas über die Jahre gemacht und angelegt hat, gehört ihm. Auch die Pensionskasse und die Säule 3a werden nicht geteilt.

Konkubinat – Trennung

Das sagt die Expertin, Jennifer Dürst: «Wenn Paare keinen Ehevertrag schliessen, unterliegen sie dem ordentlichen Güterstand der Errungenschaftsbeteiligung. Der Gesetzgeber wollte mit diesem Güterstand insbesondere für das klassische Rollenmodell eine faire Lösung abbilden: Der Mann arbeitet, die Frau kümmert sich um die Haus- und Familienarbeit. Bei Paaren hingegen, bei denen entweder beide Vollzeit arbeiten oder die eine Seite ein grosses Vermögen in die Ehe einbringt oder während der Ehe als Erbschaft/Schenkung erhalten wird, kann der Abschluss eines Ehevertrags sinnvoll sein. Auch die Gütertrennung oder eine modifizierte Version der Errungenschaftsbeteiligung können sinnvolle Möglichkeiten sein. Viele glauben, dass es bei einem Ehevertrag stets darum gehe, dem anderen etwas wegzunehmen. Aber das ist überhaupt nicht der Fall. Ein solcher Vertrag sorgt für Klarheit und kann unter anderem auch zur Begünstigung eingesetzt werden.

Wer im Konkubinat lebt und finanziell unabhängig bleibt, sollte darauf achten, dass die Finanzen klar und getrennt bleiben. Führt eigene Konti, tätigt grössere Anschaffungen allein, teilt gemeinsame Kosten gleichmässig auf, haltet in einer Inventarliste fest, wem was gehört. Das vereinfacht eine Trennung wesentlich.»

Szenario 3: Ein Schicksalsschlag*

Jonas und Anna sind inzwischen seit 25 Jahren ein Paar, da stirbt Jonas im Alter von 59 Jahren unerwartet bei einem Autounfall. Anna ist zu diesem Zeitpunkt 57 Jahre alt. Beide haben während ihrer gesamten Beziehung Vollzeit gearbeitet. Jonas hat durch Investitionen ein Vermögen von 250‘000 Franken angespart. Dazu kommt seine dritte Säule, in der inzwischen 170‘000 Franken liegen. Kinder haben sie keine.

Für die hinterbliebene Ehefrau heisst das: Da Jonas und Anna keine Kinder haben und weder ein Testament noch ein Erbvertrag besteht, geht der Grossteil von Jonas' Vermögen an Anna. 75 Prozent, um genau zu sein. Das sind 187‘500 Franken. 25 Prozent erben Jonas' Eltern, die zu diesem Zeitpunkt noch leben. Auch das Geld aus der Säule 3a wird so aufgeteilt. Anna bekommt davon 127‘500 Franken. Neben dem Vermögen hat Anna Anspruch auf eine Witwenrente der AHV und eine Hinterbliebenenrente aus der zweiten Säule. Die durchschnittliche Vollrente der AHV liegt zwischen 956 und 1912 Franken pro Monat. Sie ist abhängig vom Einkommen und davon, wie lange Jonas einbezahlt hat. Aus Jonas' zweiter Säule bekommt Anna mindestens 60 Prozent von Jonas' PK-Vermögen. Viele Pensionskassen sind grosszügiger und bezahlen mehr.

Ehe – Todesfall

Für die hinterbliebene Konkubinatspartnerin heisst das: Ohne Trauschein geht Anna beim Tod von Jonas grundsätzlich leer aus. Konkubinatspartner:innen haben keinen gesetzlichen Erbanspruch. Glücklicherweise haben Jonas und Anna vor zwei Jahren endlich einen Erbvertrag aufgesetzt. Darin haben sie einander als alleinige Erb:innen eingesetzt. Auch für das Vorsorgevermögen aus der zweiten und dritten Säule haben sie einander begünstigt.

Konkubinat – Todesfall

Anna ist erleichtert, dass sie finanziell abgesichert ist. Da das Paar allerdings in der Stadt Zürich lebt, muss Anna als Konkubinatspartnerin Erbschaftssteuern zahlen. Der Satz liegt zwischen 12 und 36 Prozent. 50‘000 Franken aus der Erbschaft sind steuerfrei. Zudem hat Anna keinerlei Anspruch auf eine Witwenrente der AHV.

Als Ehepaar ist es sinnvoll, ein Testament oder einen Erbvertrag aufzusetzen, im Konkubinat ist es quasi Pflicht, wenn man möchte, dass die Partnerin oder der Partner etwas bekommt. Ob man ein Testament oder einen Erbvertrag macht, hängt davon ab, wie bindend das Dokument sein soll. Ein Erbvertrag kann nur angepasst werden, wenn alle beteiligten Parteien mit der Änderung einverstanden sind und den abgeänderten Vertrag unterzeichnen. Mittels Testament kann ein Willensvollstrecker benannt werden, der den Willen umsetzen soll. Wichtig zu wissen fürs Konkubinat: Auch wenn man einander begünstigen kann, muss der oder die Erbin je nach Kanton mit hohen Erbschaftssteuern rechnen. Als Ehepartner:in hingegen ist man davon befreit.

Szenario 4: In der Familie ist die Luft raus

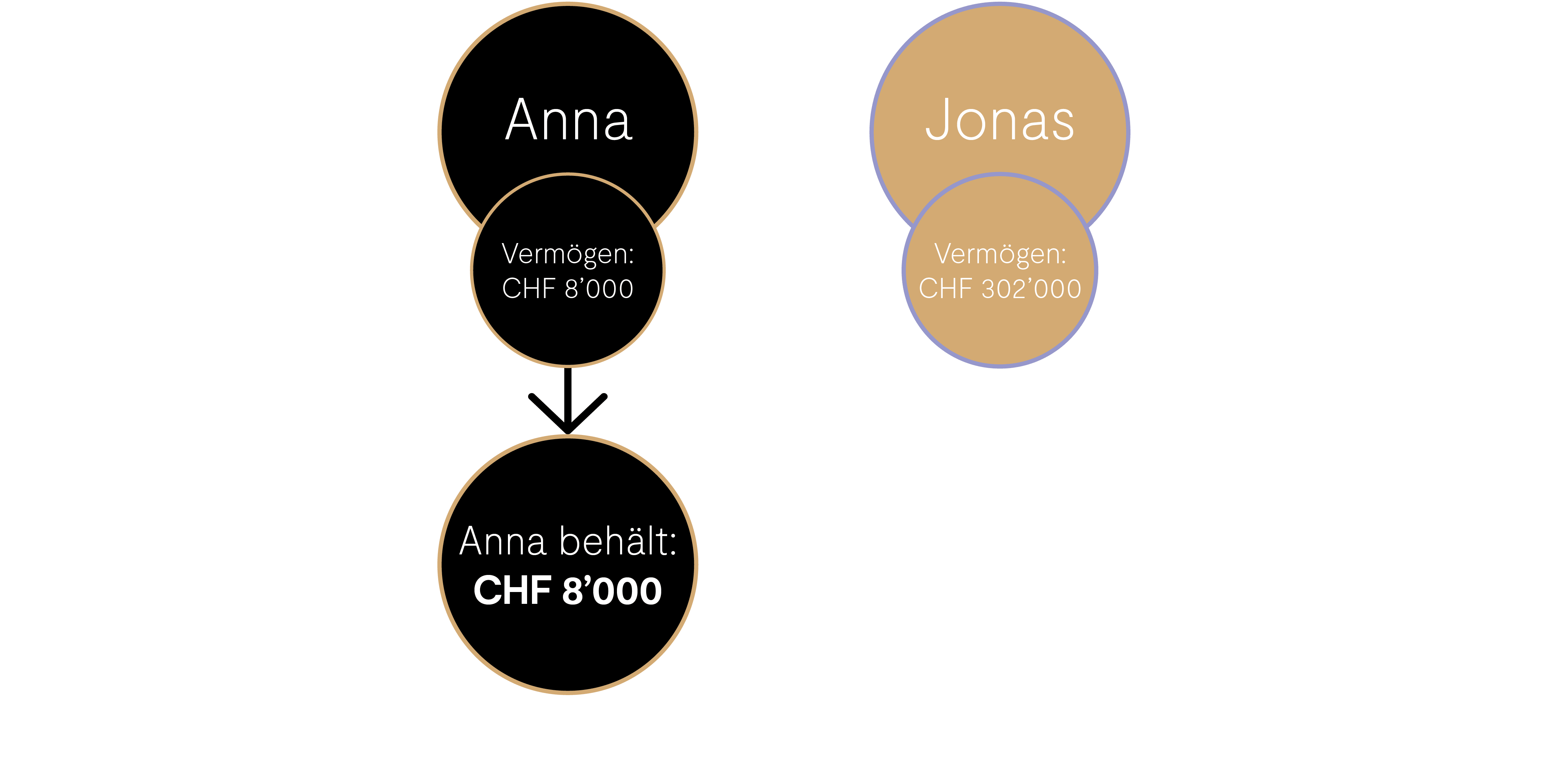

Für Anna und Jonas ist früh klar: Wir wollen eine Familie gründen. Nach kurzer Zeit erfüllt sich dieser Wunsch und sie bekommen eine Tochter, drei Jahre später folgt ein Sohn. Weil Anna mehr Zeit in die Familienarbeit investiert, arbeitet sie Teilzeit in einem 40-Prozent-Pensum. Ihr Jahreseinkommen liegt bei 32‘000 Franken. Jonas arbeitet Vollzeit und steigt die Karriereleiter hoch. Sein Jahreseinkommen beträgt 110‘000 Franken. Nach zwölf Jahren merken Anna und Jonas, dass die Luft aus ihrer Beziehung raus ist. Sie beschliessen, sich zu trennen. Anna ist 44, Jonas 46 Jahre alt. Die Kinder sind zehn und sieben Jahre alt. Finanziell ist das Paar auseinandergedriftet: Sparen war für Anna mit ihrem Teilzeitpensum praktisch unmöglich. Ihr Vermögen beläuft sich auf knapp 8000 Franken. Eine Säule 3a hat sie nicht. Jonas hingegen hat investiert und vorgesorgt. Sein Vermögen beträgt 220‘000 Franken und in seiner Säule 3a liegen rund 82‘000 Franken.

Als Ehepaar heisst das: Anna und Jonas lassen sich scheiden. Da sie bei ihrer Hochzeit keinen Ehevertrag abgeschlossen haben, gilt die Errungenschaftsbeteiligung. Alles, was während der Ehe erwirtschaftet wurde, wird bei der Scheidung 50:50 geteilt. Anna bekommt damit 114‘000 Franken aus dem gemeinsamen Vermögen und 41‘000 aus Jonas Säule 3a. Beide haben Anrecht auf die Hälfte des Pensionskassen- und AHV-Vermögens der anderen Seite, das während der Ehe angespart wurde. Für Anna ist das vorteilhaft. Sie konnte aufgrund ihres Teilzeitpensums in den vergangenen Jahren deutlich weniger in die erste und zweite Säule einzahlen. Durch die Teilung bekommt sie einen kleinen Ausgleich für ihre unentgeltliche Familienarbeit. Da Jonas deutlich mehr verdient als Anna, wird er sowohl für die Kinder wie auch für Anna Unterhalt zahlen müssen. Wie hoch die Beiträge sind, muss im Rahmen einer Mediation oder eines Gerichtsverfahrens geklärt werden. Beeinflusst wird diese Entscheidung unter anderem durch die Fixkosten und die Lebenskosten, die Anna und Jonas bisher gehabt haben. Weiter ist zentral, wie sich Anna und Jonas die Betreuung der Kinder aufteilen. Übernimmt Anna – wie bisher – den Hauptteil, muss Jonas mehr bezahlen, als wenn die beiden die Betreuung aufteilen.

Dass Anna und Jonas verheiratet waren, heisst für Anna aber nicht, dass sie nun lebenslang Unterhaltszahlungen von Jonas bekommt. Das Bundesgericht hat diese Praxis in mehreren Urteilen angepasst. Damit gehören Unterhaltszahlungen bis zur Pensionierung auch bei Ehepaaren der Vergangenheit an.

Ehe mit Kindern – Scheidung

Als Konkubinatspaar heisst das: Armutsrisiko. Weil Anna und Jonas auf das Heiraten verzichtet haben, bekommt Anna bei der Trennung nichts vom Vermögen, das Jonas in den letzten 15 Jahren angespart hat. Und auch bei der Altersvorsorge geht sie leer aus: Sie hat weder Anrecht auf einen Anteil aus seiner Pensionskasse, noch bekommt sie einen Anteil aus seiner Säule 3a oder der AHV. Für die Kinder muss Jonas nach der Trennung Unterhaltsbeiträge zahlen. Ein Teil davon geht auch an Anna, sofern sie die Kinder hauptsächlich betreut. Wie hoch diese Beiträge sind, wird in einer Mediation oder vor Gericht geklärt und in einem Unterhaltsvertrag festgehalten. Für Anna ist die Trennung finanziell trotzdem bitter. Sie steht nun da mit einem Vermögen von 8000 Franken. Daneben hat sie in ihrer Pensionskasse Lücken, weil sie die vergangenen zehn Jahre nur wenig eingezahlt hat. Einen Ausgleich für diese Lücken gibt es nicht. Anna ärgert sich, dass sie und Jonas es nie geschafft haben, einen Konkubinatsvertrag aufzusetzen. Darin hätten sie Ausgleichszahlungen für Annas Betreuungsleistungen oder die Altersvorsorge vereinbaren können. Damit würde Anna finanziell wenigstens ein bisschen besser dastehen. Allerdings müsste sie auf diese Zahlungen Schenkungssteuern zahlen, die je nach Kanton sehr hoch sein können.

Konkubinat mit Kindern – Trennung

Das sagt die Expertin, Jennifer Dürst: «Sobald Kinder da sind und eine Seite deutlich mehr betreut, empfehle ich, zu heiraten. Eine Ehe ist in solchen Fällen eine bessere Absicherung. Für Paare, bei denen eine Seite mehr Betreuungs- und Familienarbeit übernimmt, empfehle ich in der Ehe den Güterstand der Errungenschaftsbeteiligung und der Gütergemeinschaft. So wird die finanziell schwächere Seite – oft die Frau – bei einer Scheidung abgesichert. Sie hat Anspruch auf die Hälfte des in der Ehe erwirtschafteten Vermögens und der Vorsorge. Dieser Betrag soll einen Ausgleich für die geleistete Familienarbeit darstellen.

Das Konkubinat hat hier grosse Lücken und benachteiligt die betreuende Seite. Diese hat im Konkubinat keinerlei Anspruch am Vermögen oder an der Vorsorge, welche der mehrheitlich erwerbstätige Partner oder die Partnerin in der gemeinsamen Zeit angespart hat. Zwar gibt es bei einer Trennung die Möglichkeit eines Betreuungs- und Unterhaltsvertrags. Sobald die finanziell schwächere Seite aber mehr als rund 3500 Franken verdient, entfällt die Unterhaltspflicht für die Betreuung. Dann gibt es nur noch den sogenannten Barunterhalt für die alltäglichen Kosten der Kinder. In einer Ehe haben Partner:innen bei einer Scheidung grundsätzlich einen Unterhaltsanspruch, sofern die Kinder noch klein sind und ein klassisches Rollenmodell vereinbart worden ist. Unverheiratete Paare können in einem Konkubinatsvertrag einige Punkte regeln, zum Beispiel das Verteilen der Familienkosten oder die Betreuung der Kinder. Ein solcher Vertrag ist allerdings relativ starr und bildet immer nur eine momentane Situation ab, die sich in Familien mit Kindern regelmässig und rasch ändern kann.»

Szenario 5: Ein Schicksalsschlag für die Familie

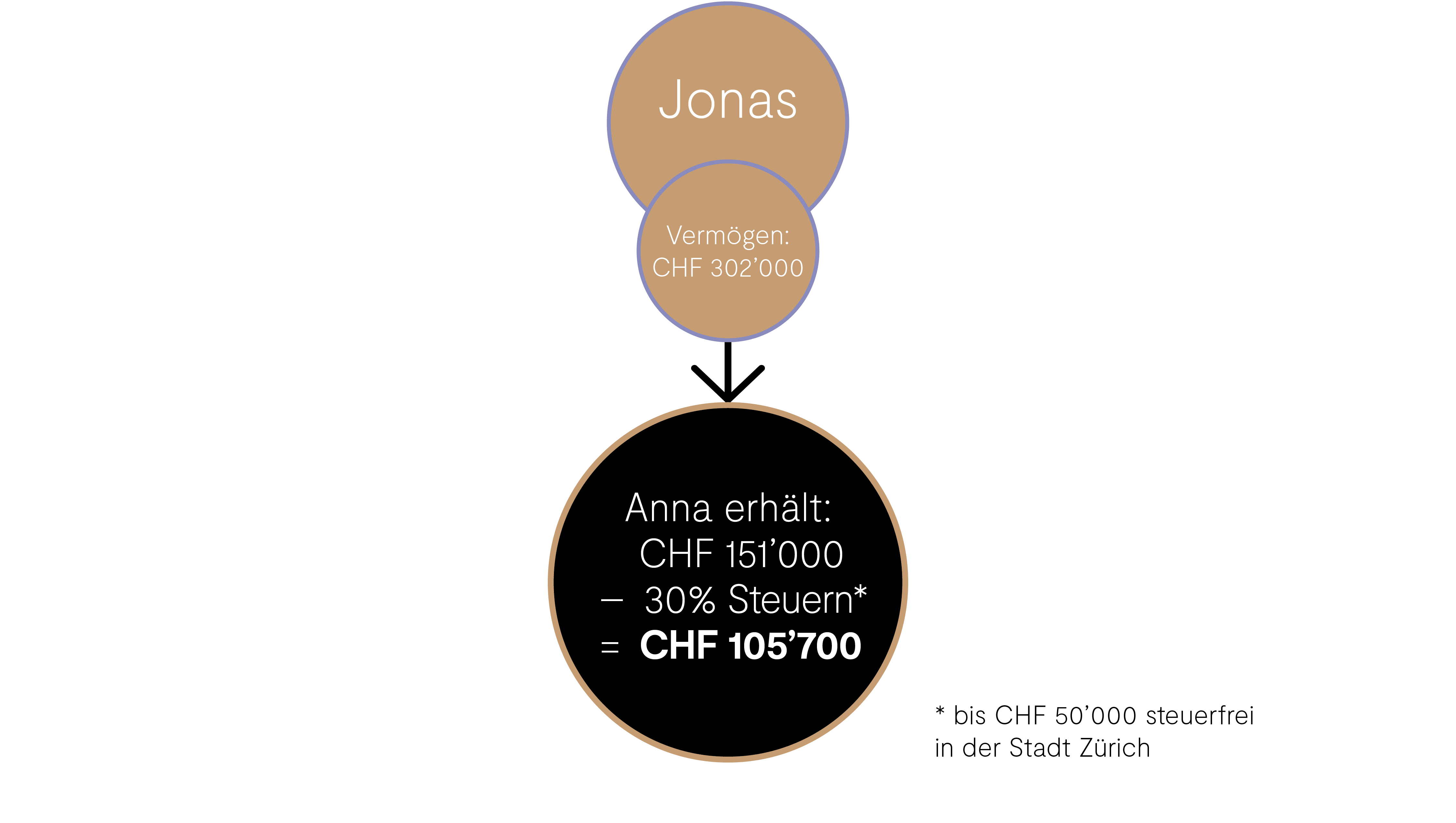

Anna und Jonas führen seit zwölf Jahren eine Beziehung wie aus dem Bilderbuch: Ein glückliches Paar, eine Tochter und ein Sohn im Alter von zehn und sieben Jahren. Anna wendet viel Zeit für die Familie auf und arbeitet Teilzeit in einem 40-Prozent-Pensum. Ihr Jahreseinkommen liegt bei 32‘000 Franken. Finanzielles ist ihr nicht so wichtig. Sie hat 8000 Franken auf dem Sparkonto. Fürs Alter sorgt sie lediglich mit der ersten und zweiten Säule vor. Jonas arbeitet Vollzeit und hat ein Jahreseinkommen von 110‘000 Franken. Er trägt den Hauptteil der Kosten für die Familie und investiert immer wieder etwas Geld: So hat er ein Vermögen von 220‘000 Franken angehäuft. Zudem hat er 82‘000 in eine Säule 3a investiert. Eines Abends kommt aus dem Nichts die Nachricht, die alles ändert: Jonas ist auf dem Heimweg vom Büro tödlich verunfallt.

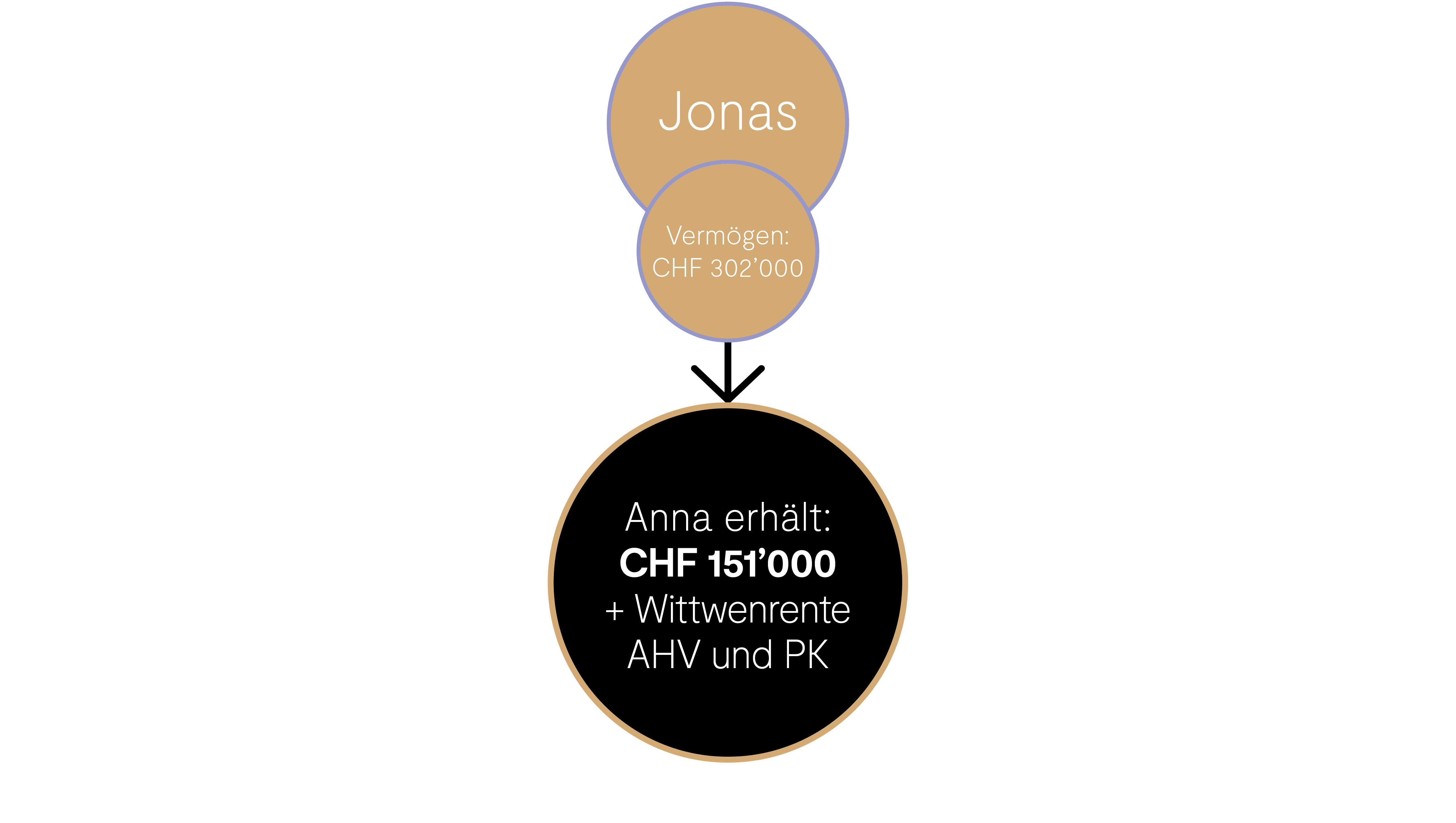

Für die hinterbliebene Ehepartnerin heisst das: Ohne ein Testament bekommt Anna als Ehefrau die Hälfte von Jonas' Vermögen und seiner Säule 3a, also 151‘000 Franken. Die andere Hälfte geht an die beiden Kinder. Sie bekommen je 75‘500 Franken. Anna erhält zudem eine Witwenrente aus der ersten und der zweiten Säule. Bei der zweiten Säule sind es mindestens 60 Prozent des Vermögens. Bei der AHV liegt die Rente zwischen 956 und 1912 Franken pro Monat. Sie ist abhängig von Jonas' Einkommen und davon, wie lange er einbezahlt hat. Auch die Kinder bekommen Waisenrenten. Bei der zweiten Säule haben sie Anspruch auf 20 Prozent des Kapitals, in der ersten Säule auf 40 Prozent der Altersrente. Dieses Geld bekommen sie, bis sie 18 oder 25 Jahre alt sind, je nachdem, ob sie noch in Ausbildung sind oder nicht.

Jonas hätte Anna noch besser absichern können: mit einem Testament. Damit hätte er seine Kinder auf den Pflichtteil reduzieren und Anna etwas mehr vermachen können. Der Pflichtteil für Kinder beträgt aktuell 3/8, ab 1. Januar 2023 dann 1/4.

Ehe mit Kindern – Todesfall

Sexismus, Mobbing, Lohnungleichheit am Arbeitsplatz? Absolute No-Gos, dennoch nehmen es viele Frauen hin. Das darf nicht sein. Deshalb ist es höchste Zeit für eine Rechtsschutzversicherung von Frauen für Frauen. Wehr dich.

Für die hinterbliebene Konkubinatspartnerin heisst das: Jonas und Anna haben mit einem Testament für den schlimmsten Fall vorgesorgt. Ohne das Testament ginge Anna als Konkubinatspartnerin leer aus. Jonas' ganzes Vermögen ginge an die minderjährigen Kinder. Auch mit dem Testament bekommt Anna nur die Hälfte, die andere Hälfte geht an die Kinder als Pflichtteil, der ihnen zusteht. Dieser Teil darf auch in einem Testament nicht verletzt werden. Bei der zweiten Säule hat Jonas ebenfalls vorgesorgt. Zwar bekommt Anna als Lebenspartnerin keine Witwenrente, aber ein Todesfallkapital. Die Höhe hängt von der Kasse ab. Eine AHV-Witwenrente bekommt Anna nicht. Und dann sind da noch die Steuern: Da Anna und Jonas im Kanton Zürich wohnen, muss Anna auf die Erbschaft Steuern zwischen 12 und 36 Prozent zahlen.

Konkubinat mit Kindern – Todesfall

Das sagt die Expertin Jennifer Dürst: «Bei Konkubinatspaaren ist es klar: Der Nachlass muss geregelt werden, ansonsten hat der Partner oder die Partnerin, die zurückbleibt, keinerlei Anspruch. Für Konkubinatspartner:innen bleibt der Anspruch am Erbe vor allem mit Kindern beschränkt, und sie müssen mit teilweise hohen Erbschaftssteuern rechnen. Also auch hier sind sie klar benachteiligt gegenüber Ehepartner:innen. Auch Ehepartner:innen empfehle ich, den Nachlass in einem Testament oder Erbvertrag zu regeln. So kann beispielsweise die Erbfolge geregelt werden, also die Frage, wer bekommt wie viel und sollen beispielsweise die Kinder nur den Pflichtteil erhalten. Zudem sollte festgehalten werden, wer den eigenen Willen vollstrecken soll. Ein klar geäusserter Wille kann den Hinterbliebenen vieles erleichtern.»

Ja, das unterstütze ich!

Weil Gleichstellung auch eine Geldfrage ist.

Wie wär’s mit einer bezahlten Membership?

MembershipOder vielleicht lieber erst mal den Gratis-Newsletter abonnieren?

Gratis NewsletterHilf mit! Sprich auch Du über Geld. Weil wir wirtschaftlich nicht mehr abhängig sein wollen. Weil wir gleich viel verdienen möchten. Weil wir uns für eine gerechtere Zukunft engagieren. Melde Dich bei hello@ellexx.com

Unser Team schreibt dir persönlich. Immer wieder sonntags. Über Themen, die du sonst nirgends liest. Abonniere unseren Newsletter. No spam, just empowerment. Wir boostern dein Gehirn mit Fakten & Finanzwissen.

Hier findest du nicht nur alle unsere Artikel,sondern das Power-Tool für dich rund um Geldund Gleichstellung.

Schicke uns deine Frage: