Hast du dich schon einmal gefragt, nach welchen Kriterien deine Pensionskasse Investitionen tätigt? Ob dabei Nachhaltigkeit eine Rolle spielt? Wir sind diesen Fragen für den zweiten Teil unserer Serie «Nachhaltig Investieren» nachgegangen. So viel vorweg: Vorsorgegelder sind ein wichtiges Instrument, um Nachhaltigkeit voranzutreiben.

Dänemark machts vor

Das lässt sich am Beispiel der dänischen Pensionskassen aufzeigen. Sie spielen bei der Finanzierung von grünen Infrastrukturprojekten eine wichtige Rolle, sagt Amandine Favier. Die Leiterin der Abteilung Sustainable Finance beim WWF Schweiz erklärt: «Dänemark will im Rahmen des REPower-Plans der Europäischen Union zusammen mit den Niederlanden, Deutschland und Belgien die Zahl der Windkraftanlagen in der Nordsee deutlich erhöhen.» Einen Grossteil dieser Windparks wird Dänemark mit Rentengeldern finanzieren. Bis 2030 sollen in der Nordsee bereits 60 Gigawatt Windenergie entstehen. Das würde über 90 Millionen Haushalte mit Strom versorgen.

Dieses Ziel ist bemerkenswert: Momentan werden in der gesamten Europäischen Union nur 15 Gigawatt Energie durch Windanlagen im Meer generiert. Dabei handelt es sich nur um eines von vielen grünen Projekten, die dänische Pensionskassen mitfinanzieren. Der dänische Rentensektor verpflichtete sich 2019, in den nächsten zehn Jahren mindestens 47 Milliarden Dollar in nachhaltige Energieprojekte zu investieren. Das entspricht über zehn Prozent des verwalteten Pensionskassenvermögens in Dänemark.

Und die Schweiz?

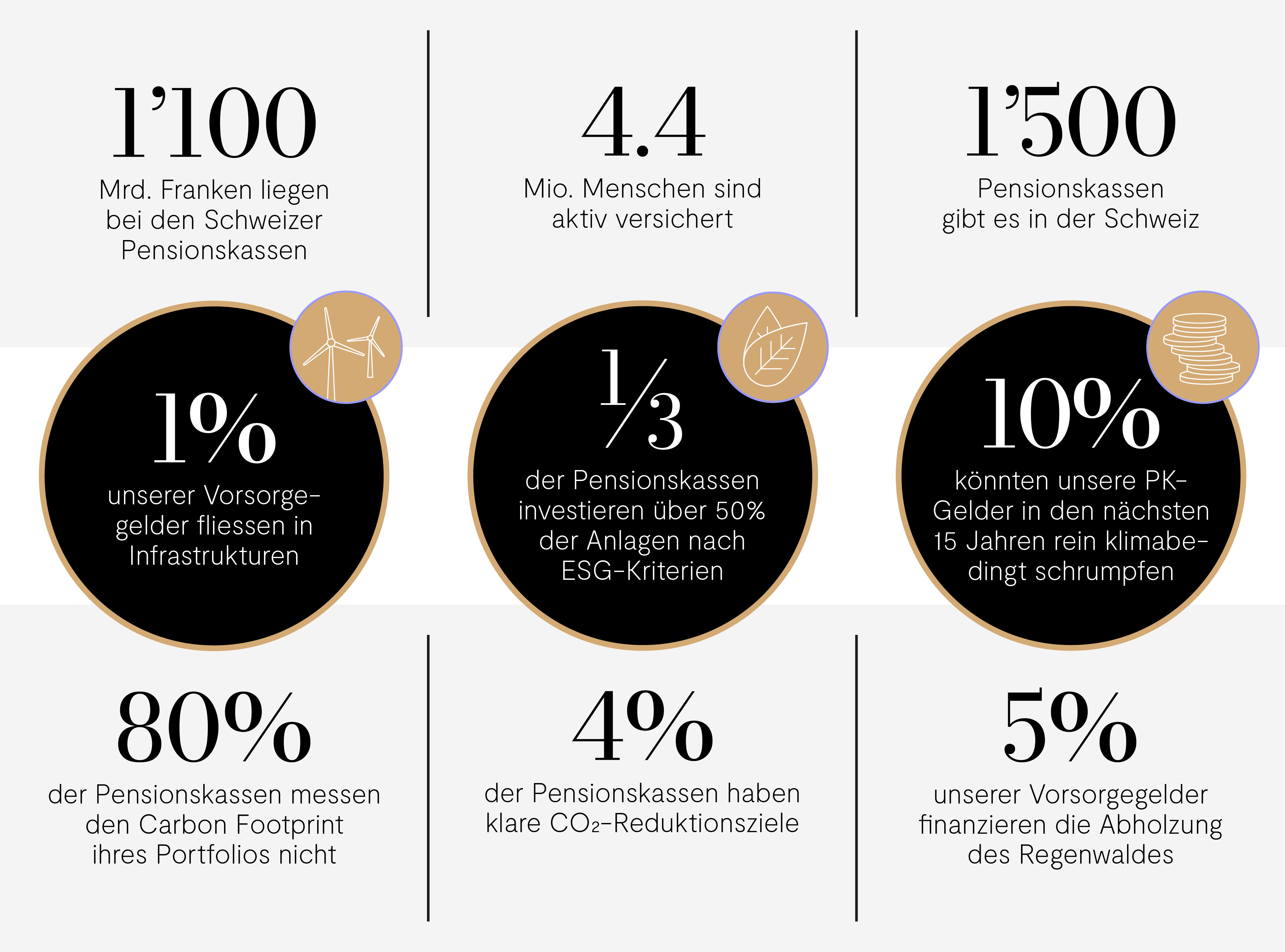

Schweizer Pensionskassen in Zahlen

In der Schweiz fliesst momentan nur ein Prozent der Vorsorgegelder in nachhaltige Infrastrukturprojekte. Amandine Favier erstaunt das, denn: Per Gesetz könnten Pensionskassen in der Schweiz bis zu 10 Prozent in solche Konzepte investieren: «Das ist eine verpasste Chance, denn mit Investitionen in Infrastrukturen könnten Pensionskassen grössere Vorhaben fördern, die sonst nicht realisiert werden.»

Doch auch die Schweizer Pensionskassen zeigen Fortschritte in Sachen Nachhaltigkeit: Mittlerweile investiert ein Drittel der Schweizer Pensionskassen über die Hälfte der Vorsorgegelder nach ESG-Kriterien. Vor drei Jahren waren es noch elf Prozent. (Was ESG genau bedeutet, erklären wir übrigens im ersten Teil unserer Serie ausführlich.) Amandine Favier kommentiert: «Natürlich ist das ein Fortschritt, aber ESG-Integration bedeutet nicht direkt nachhaltig. Denn trotzdem wird noch ein Grossteil in Wirtschaftsbereiche investiert, die die Welt viel schneller zerstören, als sie sich regenerieren kann.»

Laut einer Auswertung der Klima-Allianz gehört erst ein Prozent der Schweizer Pensionskassen zu den sogenannten Visionären mit einem umfangreichen Nachhaltigkeitskonzept. Vor allem kleinere Pensionskassen haben einiges aufzuholen, das zeigt eine Studie von Swisscanto. «In der Schweiz gibt es knapp 1500 Pensionskassen. Damit ist der Schweizer Markt im Vergleich zum Ausland sehr fragmentiert», sagt Amanda Favier. Das führe beispielsweise zu Nachteilen bei den Analyse-Kapazitäten. Darum sei es zentral, dass Pensionskassen zusammenspannen. Ein Beispiel dafür ist die Genfer Stiftung Ethos, die sich auf nachhaltige Anlagen spezialisiert hat.

Sexismus, Mobbing, Lohnungleichheit am Arbeitsplatz? Absolute No-Gos, dennoch nehmen es viele Frauen hin. Das darf nicht sein. Deshalb ist es höchste Zeit für eine Rechtsschutzversicherung von Frauen für Frauen. Wehr dich.

Doch auch bei den grösseren Pensionskassen gibt es noch Verbesserungspotenzial. 80 Prozent der Schweizer Pensionskassen messen den Carbon Footprint ihrer Portfolios nicht, und nur vier Prozent haben klare CO2-Reduktionsziele. Amandine Favier betont aber: «Bei den ESG-Kriterien geht es nicht nur um den Energiesektor. Wir müssen auch in anderen Bereichen genau hinschauen.» Eine aktuelle Studie von Greenpeace zeigt zum Beispiel, dass fünf Prozent unserer Vorsorgegelder die Abholzung von Regenwäldern finanzieren. Und zu vielen ESG-Kriterien gibt es noch gar keine Daten, vor allem im Bereich «Soziales». Dabei gäbe es hier relevante Fragen zu klären: Wie viele Rentengelder fliessen zum Beispiel in ausschliesslich von Männern geführte Unternehmen?

ESG ist nicht gleich ESG

In der Praxis gibt es eine Vielzahl von Ansätzen, um nachhaltiges Investieren umzusetzen. Wie eine Studie der Credit Suisse zeigt, wenden Pensionskassen häufig Ausschlusskriterien an – es werden also bestimmte Unternehmen wie zum Beispiel Tabakhersteller vom Anlageuniversum ausgeschlossen. Auch die ESG-Integration ist weit verbreitet. Das bedeutet, dass Pensionskassen nebst finanziellen Kriterien auch ESG-Kriterien explizit bei ihren Anlageentscheidungen miteinbeziehen.

Bei der ESG-Integration werden ESG-Kriterien nebst traditionellen Finanz-Kriterien für die Anlageentscheidung einbezogen.

Beim ESG-Engagement geht es um einen aktiven Dialog mit dem Management eines Unternehmens. Dadurch soll das Unternehmen überzeugt werden, seine ESG-Leistung zu verbessern.

Beim Negative Screening werden Unternehmen aufgrund von Ausschlusskriterien selektiert. Beispielsweise kann das heissen, dass nicht in die Waffenindustrie investiert wird oder in keine Unternehmen, die schwere Menschenrechtsverletzungen begehen.

Beim Positive Screening werden Unternehmen in Bezug auf ESG-Kriterien mit ihren Konkurrenten verglichen. Nur wenn ein Unternehmen zum Beispiel zu den Top 30 Prozent in seiner Branche gehört, wird darin investiert.

Beim ESG-Voting nutzen Aktionär:innen ihre Stimmrechte, um die ESG-Politik eines Unternehmens aktiv zu beeinflussen.

Oftmals wenden Pensionskassen mehrere dieser Ansätze an. Vor allem in den CO2-intensiven Sektoren, wie zum Beispiel im Ölsektor, empfiehlt die Klima-Allianz eine Kombination aus ESG-Engagement und Screenings. Konkret bedeutet das: Grosse Anleger:innen können «schmutzigen Firmen» damit drohen, sie aus dem Portfolio zu streichen. Damit verknappen sich die Finanzmittel für diese Betriebe, und sie werden zum grünen Umbau gedrängt. Parallel können Anleger:innen diese Drohungen an bestimmte Meilensteine knüpfen. Sie können zum Beispiel ankündigen, dass sie alle Anteile an einer Ölfirma verkaufen, sofern diese ihre CO2-Emissionen in den nächsten Jahren nicht um einen bestimmten Prozentsatz senkt.

Nachhaltigkeit ist nicht nur eine moralische Frage, sondern auch eine ökonomische

In der Schweiz setzt man auf Freiwilligkeit. Pensionskassen sind gesetzlich nicht explizit dazu verpflichtet, unsere Vorsorgegelder nachhaltig anzulegen. Allerdings verlangt das Bundesgesetz über die berufliche Alters-, Hinterlassenen- und Invalidenvorsorge (BVG), dass die Vorsorgeeinrichtungen ihre Anlagen sorgfältig auswählen. Konkret sollen Pensionskassen unser Geld so anlegen, dass unsere Renten gesichert sind und künftig möglichst hoch ausfallen.

Was also, wenn politische Massnahmen dazu führen, dass Unternehmen aus CO2-intensiven Sektoren unrentabel werden? Man stelle sich zum Beispiel vor, die Schweiz würde Benzinautos künftig verbieten. Das würde die Gewinne mancher Unternehmen aus der Automobilbranche massiv schmälern. Wenn unsere Vorsorgegelder mehrheitlich in solche Firmen investiert sind, wären unsere Renten nicht mehr gesichert.

Eine Studie der Klima-Allianz beziffert das finanzielle Risiko unserer Vorsorgeeinrichtungen: Unsere Ersparnisse in den Pensionskassen könnten rein klimabedingt bis in 15 Jahren um zehn Prozent schmelzen. Somit würden die heute unter 50-Jährigen bei der Pensionierung zwischen 18 und 32 Prozent weniger Rente aus der Pensionskasse erhalten als geplant. Nachhaltigkeit ist deshalb nicht nur eine moralische Frage, sondern auch eine ökonomische.

Was kannst du als Versicherte tun?

Viele Versicherte würden die Hebelkraft der Pensionskassen unterschätzen, sagt Amandine Favier: «Nur weil wir in der Schweiz unsere Pensionskasse nicht selbst wählen können, heisst das nicht, dass wir keinen Einfluss haben». Um Versicherte beim Dialog mit ihrer Pensionskasse zu unterstützen, hat der WWF einen Leitfaden veröffentlicht. Die Expertin gibt folgende Tipps:

- Befasse dich selbst mehr mit deinen persönlichen Werten. Frag dich dabei: Wie kann mein Geld möglichst nachhaltig für die Natur und für mich angelegt werden?

- Melde dich bei deiner Pensionskasse und verlange transparente Informationen. Du kannst dich auch Kampagnen anschliessen, wie derjenigen von Klima-Allianz. Dort findest du ein Rating deiner Pensionskasse sowie einen vorformulierten Brief, den du abschicken kannst.

- Jede grössere Firma hat eine Arbeitnehmer-Vertreter:in, gewählt von den Mitarbeiter:innen. Diese Person vertritt deine Anliegen in der Vorsorgekommission. Tausche dich mit ihr aus, trage deine Anliegen zu ihr.

- Falls du eine dritte Säule hast, kannst du da den Anbieter sowie die Anlagen selbst bestimmen.

Sinnvoll vorsorgen? Aber mit Rendite. Das geht. Wir sind überzeugt, dass ein verantwortungsbewusster Einsatz deines Geldes langfristig Wert schafft, ganz nach unserer Vision «Close the Gaps». Wenn du erwerbstätig bist, kannst du dich mit der elleXX 3a zusätzlich finanziell absichern, nachhaltig investieren und damit Steuern sparen.